有些學員問我,聽過有些人會用每年贈與的方式,將房子慢慢的贈與給子女,但好像因為這樣的操作反而要繳大量的稅金,是真的嗎?

首先,先跟各位分享一下,這是真的。

人生有些時候跟打電動很像

當你不懂的基本的遊戲規則的時候,自然就很難在這場遊戲中取得比較好的結果

那到底應該怎麼做?才可以知道遊戲規則並選擇對自己比較有利的方式來把房子留給小孩?並且能節稅,讓我們來探討一下。

實際上要把房子給小孩有以下的三種方式

(1)贈與 (2)買賣 (3)繼承

(一)先來討論會有可能會要繳大量稅金的贈與。

以一個1000萬的房子為例,實際操作可能會發生什麼事

先用每年父母可以贈與給子女的贈與稅,贈與稅免稅額為每年244萬元(111年1月1日起)

每年分次贈與,所以大概是4年左右就可以把1000萬的房子過戶給子女。

那為什麼會被扣到大量的稅金呢?

實際上會被課大量的稅是在子女取得房子後要售出的時候。

假設子女一樣用1000萬售出,

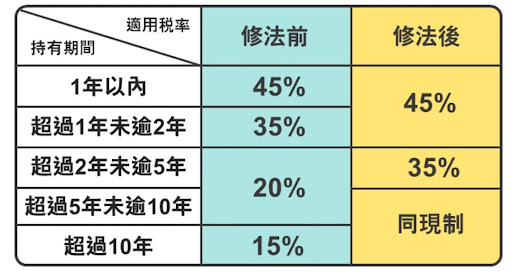

那依照現在的房地合一稅2.0

取得房子五年內售出,都還會需要負擔35%稅。

那房地合一稅是計算售出金額減掉取得成本,中間出現的價差獲利需要繳稅。

而贈與的取得成本,並不是依照市值的1000萬。

而是土地持有部分以公告土地現值為準,房屋本體部分以評定標準價格為準。這兩者相加即為取得的成本,通常會比市價更低,可能將近50%

所以這間市值1000萬的房子,經過計算後,可能只價值500萬。

那售出1000萬,中間價差的500萬,在五年內售出,就要負擔35%以上的稅。

就是一兩百萬的稅金。

這就是現階段在有房地合一稅這個稅制後,贈與會被扣到大量稅金的原因,所以現階段要用贈與的形式達到節稅的目的,是比較困難的。

(二)那第二種形式買賣呢?

市值一千萬的房子,貸款八成的形式取得的話。

必須先負擔頭期款兩百萬,剩下的八百萬在用子女的名義去貸款。

那用這種買賣的形式讓子女取得房子的話,

除一開始的頭期款可能是個壓力外,

父母需要負擔一次買賣獲利所要繳納的稅賦(有新舊制問題,舊制併入綜合所得稅計算,新制就是房地合一稅,在此不詳談)

以及子女取得房子後,後續若要賣掉,也會有要再繳一次房地合一稅。

所以買賣的形式來取得房子跟贈與取得房子,在同樣都是子女要再賣掉的情況下來討論的話。

不一定是買賣比較划算,因為這都需要依照房子的情況、父母與子女的財產情況來做全觀的探討,才會有明確的答案的。

(三)而第三種形式繼承呢?

依照現行台灣的遺產稅計算

台灣遺產稅基本概況:

在台灣,遺產稅是按照遺產的淨價值來計算的。根據財政部賦稅署110年公告:

一、遺產稅

(一)免稅額:新臺幣(下同)1,200萬元。

(二)課稅級距金額:

1、遺產淨額5,000萬元以下者,課徵10%。

2、超過5,000萬元至1億元者,課徵500萬元,加超過5,000萬元部分之15%。

3、超過1億元者,課徵1,250萬元,加超過1億元部分之20%。

(三)不計入遺產總額之金額:

1、被繼承人日常生活必需之器具及用具:89萬元以下部分。

2、被繼承人職業上之工具:50萬元以下部分。

(四)扣除額:

1、配偶扣除額:493萬元。

2、直系血親卑親屬扣除額:每人50萬元。其有未滿20歲者,並得按其年齡距屆滿20歲之年數,每年加扣50萬元。

3、父母扣除額:每人123萬元。

4、重度以上身心障礙特別扣除額:每人618萬元。

5、受被繼承人扶養之兄弟姊妹、祖父母扣除額:每人50萬元。兄弟姊妹中有未滿20歲者,並得按其年齡距屆滿20歲之年數,每年加扣50萬元。

6、喪葬費扣除額:123萬元。

簡單的說依現行的制度,遺產稅有1200萬的免稅額,若是依照舉例的1000萬房子,基本上根本沒有稅賦問題。

且不動產價值是以房屋評定現值及土地公告現值為準,除非是六都很精華區域的房子,否則80%子女根本不用繳納遺產稅。

但…若市值超過1200萬要被課到稅呢?

那就有各種不同可能的做法了,在此先不詳談。

結論

房地產的做法千變萬化,多數人比較難第一時間就可以判斷出,到底怎麼樣的選擇是比較適合的。

這當然需要有專業的人協助做財務的分析與房產執行層面上的協助。

而且很多人會忽略一點,到底做這件事情的主要目的是什麼?

看到這邊你可能會想說,阿這不是廢話,就是節稅阿

但如果我可以教你同樣的物件操作下來不但可以節稅而且還能獲利呢?

你會不會更想知道可以怎麼做?

所以為什在我的教學裡我會有財務規劃的協助以及一對一的顧問式服務

因為我了解很多人原本可能只想到A,但透過財務規劃的協助與顧問式服務後

同樣的一件事,可能可以延伸到B、C、D,可以獲得的最終成效更多。

所以如果你有相關的問題想要了解怎麼做,

可以用更少的成本,更安全的方式,更大的獲利,透過房地產的操作來倍增財富

歡迎加入我的LINE@,甚至與我預約一對一面談喔。